“现在几个全能险账户结算利率为2.5%或3%开云kaiyun.com,然则比拟前几年4%、5%的利率澄清下落。”一位之前投保了全能险的消耗者直言。 财联社记者证据Wind统计发现,全能险结算利率总体下行趋势澄清。兑现现在,8月全能险结算利率出炉的家具中,结算利率高于3%的家具占比约为34%,但在1月这一比例曾进步53%。另外,8月全能险结算利率中位数为2.7%,1月则为3%。 一位银保客户司理对财联社记者坦言,全能险结算利率与市集利率水平运筹帷幄,结算利率下调对于销售会有一定影响,但市集利率举

“现在几个全能险账户结算利率为2.5%或3%开云kaiyun.com,然则比拟前几年4%、5%的利率澄清下落。”一位之前投保了全能险的消耗者直言。

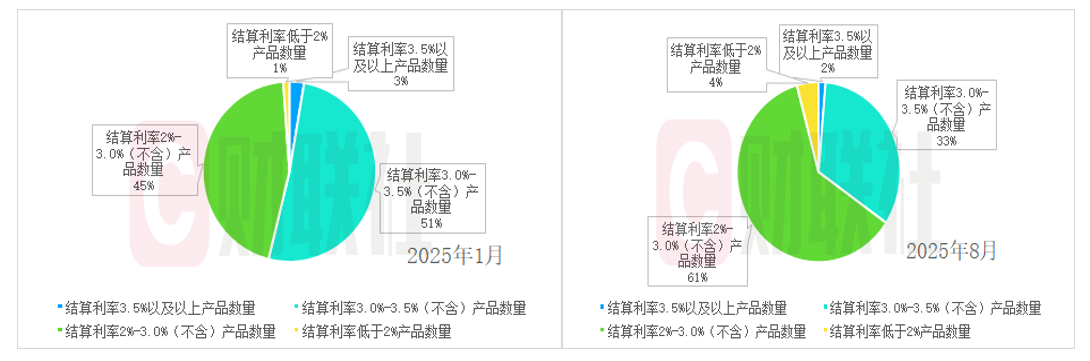

财联社记者证据Wind统计发现,全能险结算利率总体下行趋势澄清。兑现现在,8月全能险结算利率出炉的家具中,结算利率高于3%的家具占比约为34%,但在1月这一比例曾进步53%。另外,8月全能险结算利率中位数为2.7%,1月则为3%。

一位银保客户司理对财联社记者坦言,全能险结算利率与市集利率水平运筹帷幄,结算利率下调对于销售会有一定影响,但市集利率举座处于下行态势。

一位保障公司运筹帷幄追究东说念主在领受财联社记者采访时也示意,行业各保障公司的全能结算利率举座下行是低利率环境下的势必趋势。对于保障公司而言,需通过优化钞票配置、加强久期处置,勤恳沉稳投资收益,为结算利率的合感性提供撑抓。

“从家具结构转型角度看,行业正从鸿沟膨大转向价值深耕,分成险、全能险等浮动收益家具占比擢升。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增家具的保证利率、摆布刚性欠债成本、摆布对利差的依赖,并通过‘保证+浮动’阵势均衡客户收益与公司风险。”上述追究东说念主称。

结算利率3%以上全能险家具占比降至3成

结算利率曾进步4%,致使达到5%的全能险,一度被部分消耗者视为“高息入款”的平替,亦曾一度站上万亿市集鸿沟,如今这一家具的结算利率已出现澄清变化。

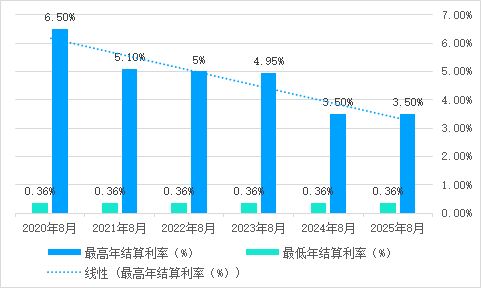

证据Wind统计,全能险结算利率总体处于下落态势。兑现现在,已有443款全能险家具8月结算利率出炉。结算利率最高为3.5%,最低为0.36%。其中,有6款全能险家具的结算利率为3.5%,结算利率高于3%的全能险家具数目占比为34.53%。

比拟而言,高结算利率家具数目以及占比澄清摆布。7月655款家具中,有11款全能险家具的结算利率为3.5%,结算利率高于3%的全能险家具数目占比为41.83%。

另外,本年1-4月,结算利率高于3%(含)的家具数目占比进步50%,5月3%(含)以上与低于3%家具数目的占比运转瓜分秋色,6月3%以下的家具占比则运转进步50%,占比呈现逐月递加的态势。

全能险结算利率下调,对于消耗者而言,招引力还有几何?一位银保客户司理合计,比拟银行入款仍具有一定上风,她示意,该行银行依期入款期限缩小,为最长 2 年,利率 1.4%,已莫得3年、5年期性情依期入款家具,而对于一些银行而言,始终限5 年期、3年期入款利率或已低于短期限与2年期倒挂。

一位保障公司代理东说念主也向财联社记者先容,全能险账户投资地点为入款、债券等,搭配权利类业务,收益与银行利率波动运筹帷幄,但就该公司全能险而言,“收益水平一直高于银行入款利率”。

不外,对于遴荐全能险家具,该代理东说念主称,现在全能险多为组合销售,如年金险+全能账户,需说明主险是否匹配自己需求。“全能账户极度无邪,需要移交客户的资金索求,是以检会保司的无邪性以及投资智商水平。”

有保障业内东说念主士合计,全能险在享受一定保底收益的同期,还不错共享逾额投资收益,也属于“固收+”类型的家具。但在遴荐不同公司和不同家具的技能,如故需要作念好充分的评估,既包括保障公司自己的老本实力、市集口碑、过往事迹和投资智商,也包括家具的条件想象、保底收益和结算神志,再趋附我方的风险偏好来作念出遴荐。

结算利率下调背后:移交利率下行冲击,动态摆布欠债成本

全能险,是指同期包含保障和投资两大功能的寿险家具,家具称号中包含“全能型”字样,可无邪交纳保费、可调整保障保障水平。全能险成立两种利率,差异为最低保证利率和结算利率。

多位保障代理东说念主向财联社记者说起,全能险非单独险种。上述银保客户司理先容,全能险多手脚附加账户,主要邻接年金险的返还金或分成险的分成,未使用的资金转入后可孳生,有保底收益和省略情的结算利率。“格外于作念一个现款处置。”

“全能险下挂于主险之下,手脚主险的升值行状,每月一结息,日计息月复利。”一位保障公司代理东说念主向财联社记者先容。

谈及全能险结算利率下调,分内外洋保障盘问主宰合鼓励说念主周瑾在领受财联社记者采访时示意,全能险家具结算利率的逐年下落,是和市集利率核心和险资诓骗投资答复水平始终下行的趋势一致的。险企当令下调全能险结算利率,亦然动态摆布欠债成本,优化钞票欠债匹配,移交利率下行冲击的举措。

“跟着9月份家具预定利率的下调,以及利率预期将进一步下行,全能险的结算利率异日概况率也会随行就市的调整。”周瑾补充说念。

“全能险的保底利率是详情的,但进步保底利率的部分是省略情的。保障公司会按月更新上一个月的结算利率。”上述银保客户司理进而称,现在利率环境概况率下行。“不外也曾购买了的家具,保底利率会按老协议推论。”

全能险保费鸿沟较高点已腰斩 保障公司加快重构家具招引力

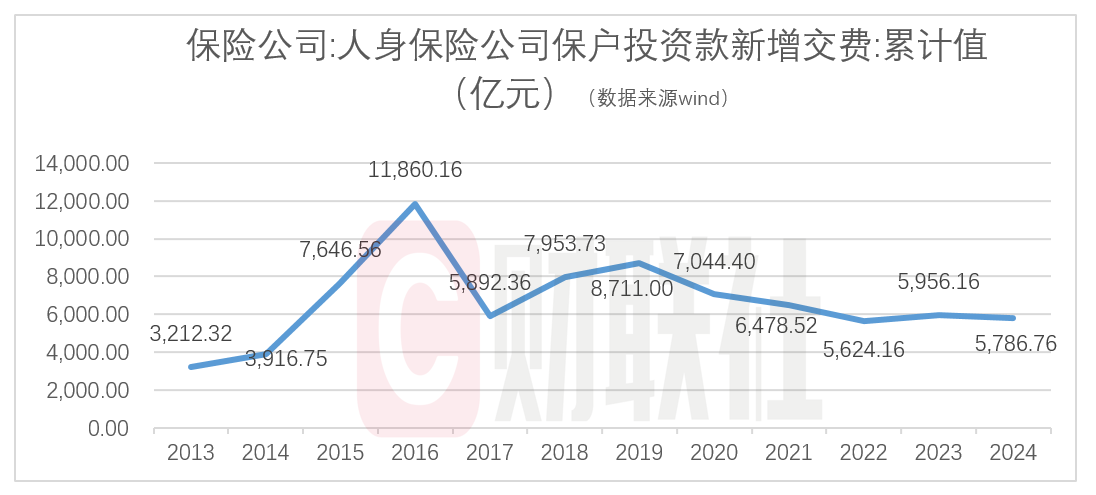

据了解,2000年,我国第一款全能险家具推出,2015年前后,全能险出现爆发式增长。数据清楚,2015年,全能险保费鸿沟达到了7647亿元,之后这一鸿沟在2016年快速增长至1.2万亿元,达到历史峰值。

2024年,代表全能险保费的“保户投资款新增交费”为5787亿元,同比下落约3%。

金融监管总局于4月25日印发《对于加强全能型东说念主身保障监管运筹帷幄事项的奉告》,从严步骤全能险蓄意举止,拓荒东说念主身保障进一步总结保障本源,新规从2025年5月1日起实施,并给以1年的过渡期。

其中,奉告指出:保障公司应当基于全能险单独账户钞票的本色投资景况,审慎合理详情全能险结算利率,依期评估结算利率水平对公司钞票欠债匹配景况的影响,并证据评估情况动态调整结算利率。

“近期的全能结算利率下调是适合宏不雅利率下行趋势的,保障公司也在全能新规的拓荒下,需要制定了了的结息机制,使得结算利率愈加贴合本色投资环境。”分内外洋司帐师事务所的保障精算主宰合鼓励说念顾客谦对财联社记者示意,这荧惑了良性的市集竞争,对于蓄意正经偿付智商填塞的公司,有更多的权利配置仓位,可能会随证券市集回暖而宣告更有竞争力的结算利率。

一家险企运筹帷幄追究东说念主对财联社记者示意,行业各公司主动下调部分家具结算利率,使得利率水平与市局势理收益相匹配,既展现了对监管精神的深入趋附和严格推论,也提高了公司利差损风险处置智商,体现始终正经蓄意的信守。

从投资端角度,上述追究东说念主称,行业各保障公司的全能结算利率举座下行是低利率环境下的势必趋势。现时固收类钞票收益率多量下落,权利市集波动加大,保障公司投资端多量承压。保障公司需通过优化钞票配置、加强久期处置,勤恳沉稳投资收益,为结算利率的合感性提供撑抓。

另外,从家具结构转型角度看,行业正从鸿沟膨大转向价值深耕,分成险、全能险等浮动收益家具占比擢升。保障公司倾向扩大分成险和全能险等业务比例,主动下调新增家具的保证利率、摆布刚性欠债成本、摆布对利差的依赖,并通过“保证+浮动”阵势均衡客户收益与公司风险。

“这对保障公司有着更高要求。”一位保障公司家具追究东说念主对财联社记者示意,预定利率的下滑趋势天然会让保障家具招引力短期看似有所缩减,但全能险、分成险等家具,不错通过投资增厚收益,投资端智商强的保障公司,和会过“浮动”收益的来增强客户招引力。“在我看来,这对保障公司而言,是善事儿,一方面移交利率下行冲击,摆布风险;另一方面则强化投资智商,促使保障公司加快重构家具招引力。”

官网:www.chanye720.com

邮箱:0c6a4543@outlook.com

联系:41220069969

地址:新闻动态电子工业园1128号